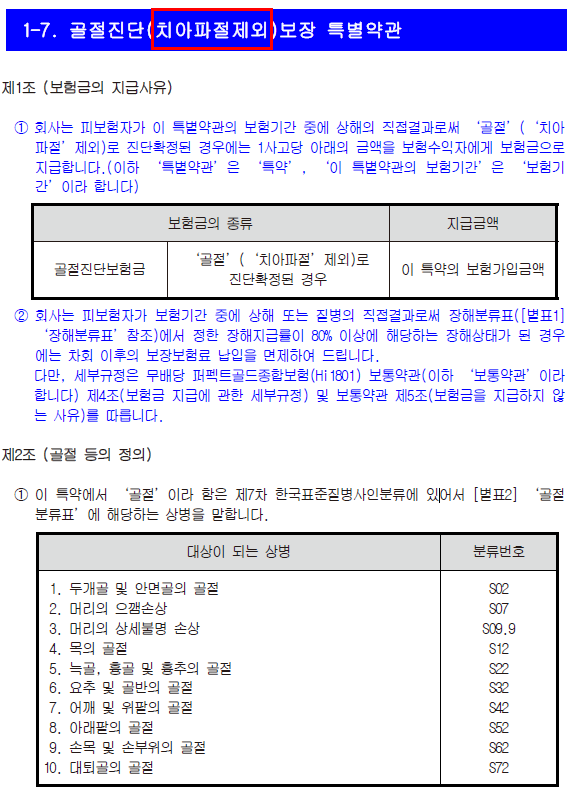

남편이 밥을 먹다가 으악!라고 고개를 갸우뚱한 지 오래 됐다. 혀끝에 닿는 어금니 뿔이 갑자기 텅 빈 느낌. 치아 끝이 갈라진 것이다. 이미 치료가 된 치아인데, 단단한 것을 씹어 어딘가에.(설마 뱃속에…?)이후 식사를 할 때마다 깨진 부위가 점점 날카롭게 되는 것 같다”라고 말했다. 서두르고 치과에 방문하면 깨진 치아 상태가 완전치 않고 크라운을 해야 한다고 말씀하셨다. 지르코니아와 돈 중에서 더 유연성 있는 돈을 택했다. 50만원을 넘는 진료비가 먼저 계산됐다. 치아의 보험에 가입하지 않은 남편. 그래도 치아 균열은 다른 보험이라도 받을 수 있는 특약이 있다. 골절 진단비!골절 진단비 특약은 종합 보험에도 있지만 1~2만원에 가입하는 드라이버 보험에도 많은 추가 가입했다. 상해 보장에^^자전거를 타고 남편이 걱정되고 운전자 보험에 자전거 특약을 넣어 골절 진단비도 포함한 것이 신의 한 손인가! 당장 보험금 청구를 하고 보자!(1)진단 명과 질병 분류 코드가 필요하다.모~~~덴 보험금 청구는 진단 명과 질병 분류 코드가 반드시 확인되어야 한다. 무엇 때문에 어떤 특약의 보상을 해야 하는지 알아야 하기 때문이다.

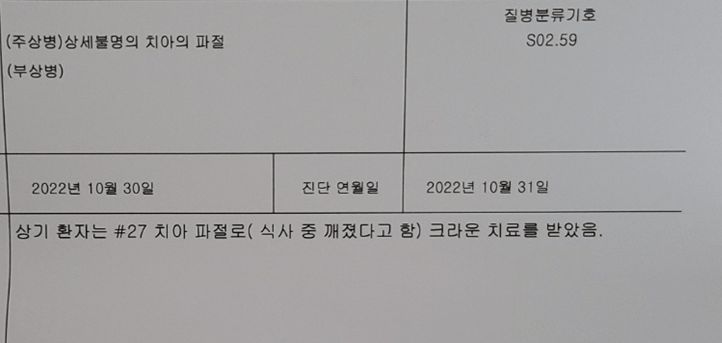

S02.5라고 표시되는 것도 있고 점을 제외하고 숫자를 연이어 표기하기도 한다. S02.5후에도 여러 숫자가 붙는데, 이 숫자를 통하여 진단 이름도 다르다. 어쨌든 S02.5XXXX등의 다양한 진단명은 모두 S02.5에 수렴된다. 남편은 S02.53에서 치수 침범이 없는 치아 관리 파절다는 진단을 받았다. 보험 회사의 신청서와 진료 확인서를 첨부하여 접수 완료! 그렇다!진단명과 질병 분류 코드를 확인할 수 있는 병원 서류는 진단서, 진료 확인서, 처방전(코드 기재 요청)등이 있는데 이 안에서 가장 싼 서류에서 요청하면 좋다.^^(2)그래서 보험금은 얼마?유감스럽지만 현재는 이가 포함되는 골절 진단비를 많이 가입할 수 없다. 오래 전에 판매되었지만, 청구가 급격히 많아졌고 판매가 중단된 특약이었다. 몇년 전부터 서서히 여기저기에서 눈에 보였다. 이를 포함 골절 진단비 100만원 가입하지 않으면!라는 염원은 불가라는 의미. 흐흐흐 남편의 운전자 보험 골절 진단비를 알아보자.

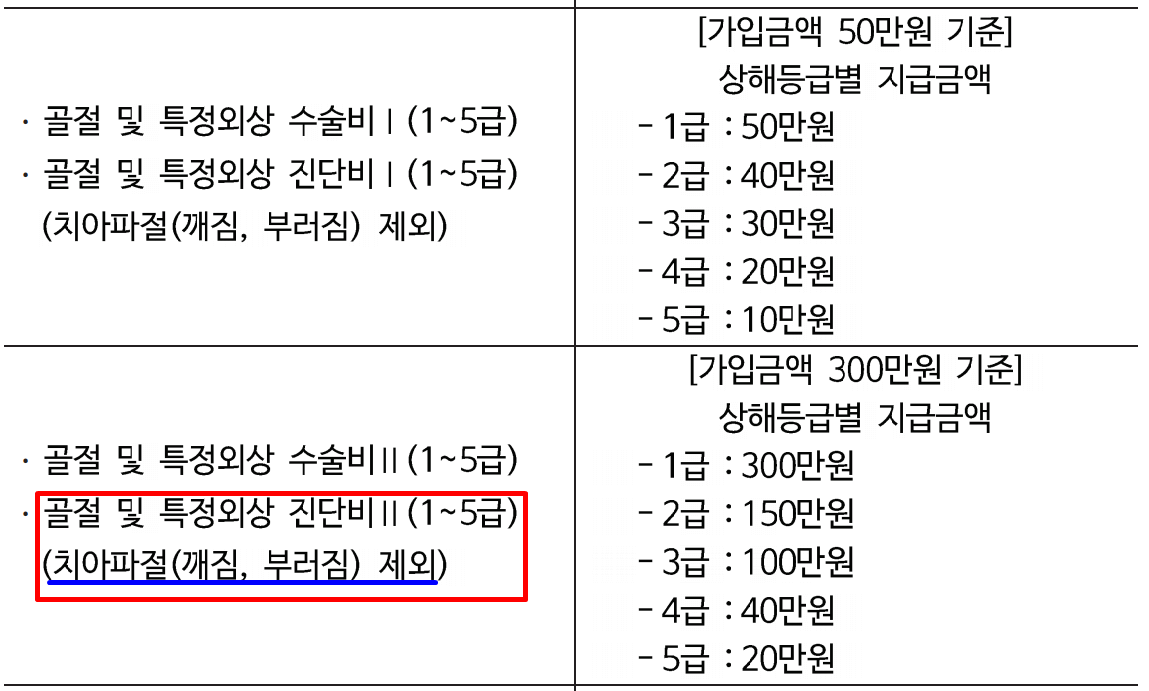

자전거를 타고 넘어지면 치아뿐만 아니라 손가락, 어깨, 쇄골, 비골, 무릎, 정강이, 갈비 뼈 등 다치지 않는 뼈가 어디 있는가! 남편은 빠르게 탄다. 그래서 이가 포함된 골절 진단비 막시마무 10만원과 다른 부위 골절시에는 총 50만원을 받게 세팅하고 있었다. 사고로 뼈를 다친 경우, 실손 의료비 치료비 환급 받은 뒤 골절 진단비를 받고 수술하면 골절 수술비와 상해 수술비를 받을 수 있고 나았는데 운동 신경이나 관절 운동의 각도가 이전 상태로 돌아가야 후유 장애의 진단을 받을 수 있다. 그래서는 상해 후유 장애 1억에서 후유 장애료율을 걸어 추가적인 진단 자금도 받도록 했다. 이전에 만난 분은 계단에서 공으로 엉덩방아를 대했지만 치료를 미루고 결국 후유 장애 7%의 진단을 받았다는 경험을 물었다. 우리 남편이 가입한 상해 후유 장애는 1억이라 남편이 7%진단되면 700만원이 추가 보상되는 것이다. 너무 멀리 간 이야기였지만 지금은 치아의 보험에서는 없는 운전자 보험으로 이빨 조각을 보상 받을 수 있다는 말에 돌아온다(웃음)크라운 50여 만원에 비하면 치아 골절 진단비 10만원이 작지만 그래도 뜻밖의 보상에 남편의 얼굴이 밝아진다. “이런 것도 넣었어? 오오~이는 치아의 보험으로 밖에 못할 줄 알았는데!”아내가 보험 설계사인데 10만원 가지고…후후 후후 부끄럽다. 당시 보험료를 더 키울 수 있다면 더 추가했을 거야, 남편.남편은 보험료를 아끼는 사람이었다. 아니, 지금도 그렇다. (3)골절 진단비 차이 차 보험이 아니라 대부분의 보험 상품에는 골절 진단비가 있는 약관도 마찬가지다. 특약의 이름으로 보상 내용이 하나만 다를 뿐! 남편처럼 치아 균열까지 보상하는 골절 진단비는 이렇게 되고 있다.

S02가 큰 카테고리이다. 얼굴 골절 진단을 가리키는 것이다. 이 중 치아는 S02.5다. 이 약관을 가진 사람은 치아에 금이 가더라도 골절 진단비가 나온다. 치아를 제외한 골절진단비 약관은 이렇다.

찔러 치아는 안 된다고 명시되어 있다. 특약 이름에도 적어 두다. 그래서 운전자보험이나 상해보험 혹은 종합보험에 골절을 넣을 때 보험료 절감을 굉장히 강조하는 편이 아니면 골절진단비를 모두 넣어 세팅하기도 한다. 치아나 잇몸이 건강해 치과에서 많은 돈을 써본 적이 있는 편이 아니라면 치아보험을 드는 사람은 별로 없다. 그럼에도 닭갈비를 먹고 뼈를 씹은 사람, 밥을 먹다가 약했던 치아가 깨진 남편처럼 이런 작은 사고는 꽤 있다. 나중에 운전자보험을 바꾸게 되면 치아가 포함된 골절진단비를 좀 더 많이 넣어야 한다. 이번에는 보험료를 따로 내고 남편도 동의할 거야.