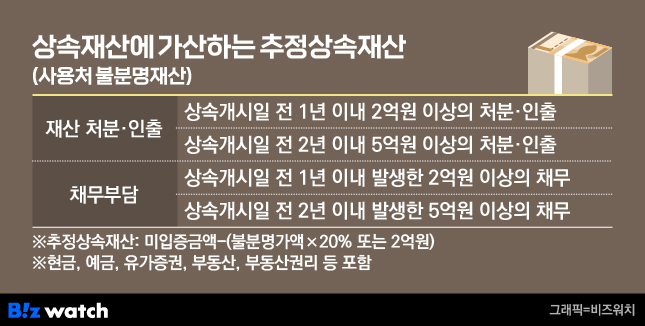

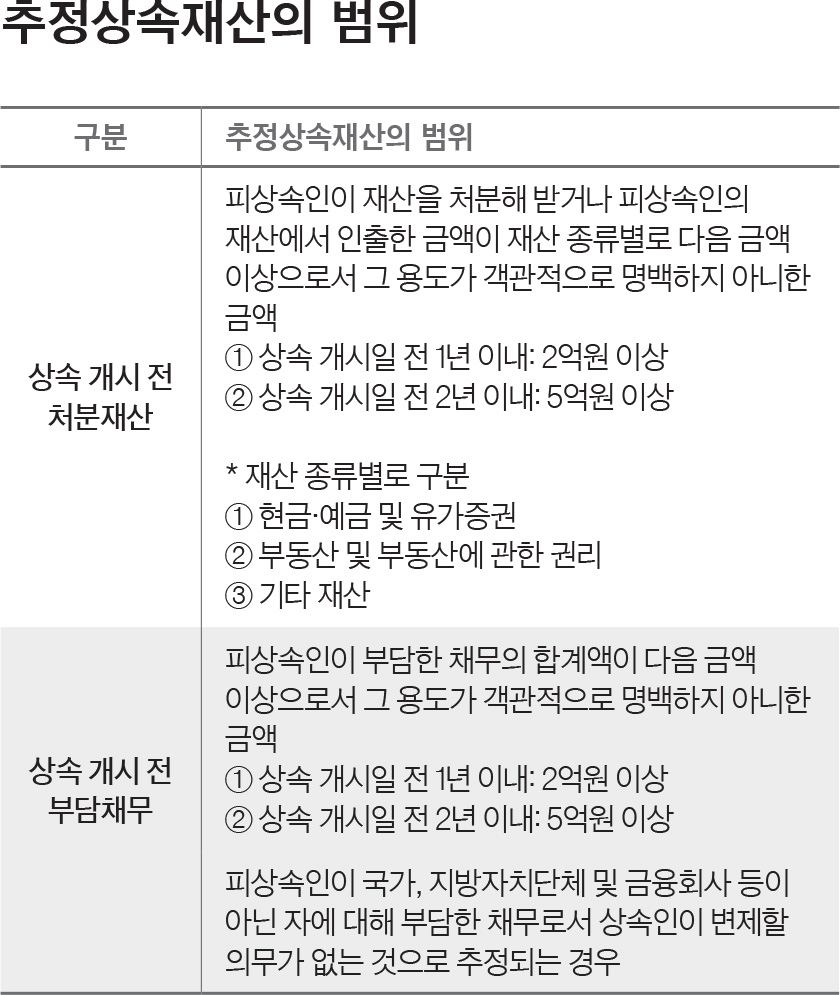

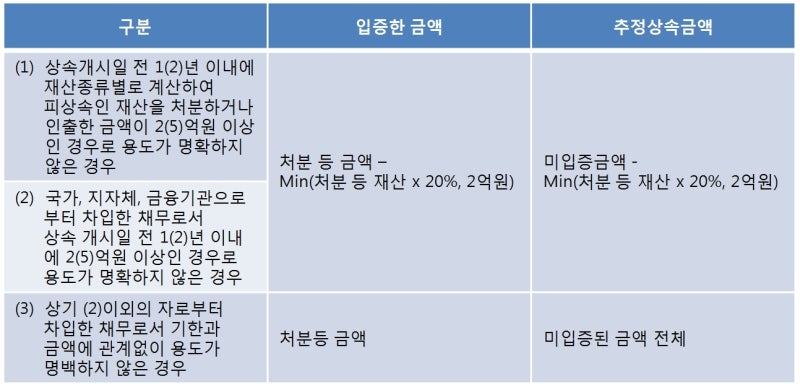

재산세를 줄이기 위해 재산을 처분하거나 현금을 인출하는 경우가 있는데 이를 방지하기 위한 재산세법이 있다. 추정 승계의 규칙은 다음과 같습니다. 상속추정이란 상속인이 재산감소(부채증가)의 용도내역을 증명할 수 없는 경우 상속재산에 가산하는 것을 말합니다. 현실적으로 상속인이 조상재산 처분사유를 입증하기 어렵기 때문에 상속재산 추정조건에 해당하면 상속재산에 가산되는 경우가 많다. 상속인(=사망자)이 상속개시일 이전에 발생한 재산이나 채무를 처분하는 경우 다음 각 호의 사항을 모두 충족하면 상속이 추정되어 상속재산에 가산됩니다. 1년 이내에 6억원을 인출하고 상속인이 사용내역을 설명하지 못하면 상속재산 14억8000만원에 대해 상속세를 계산한다. 상속 추정 조건 1) 재산분류별 처분받은 금액, 조상재산에서 인출한 금액 또는 인수한 채무액 2) 1년 이내 2억원 또는 2년 이내 5억원 상속개시일 최근 3년간 , 3) 목적이 객관적으로 불분명한 금액이 다음 각목 중 작은 금액을 초과하는 경우에는 작은 금액을 뺀 금액 다음 각 목의 금액은 상속인이 상속한 것으로 추정하여 상속에 포함 세금 과세 금액. (1) 재산처분금액 또는 순인출금 또는 채무부담금액의 20% (2) 2억원

위 1)에서 재산분류별로 다음의 각 재산분류별 수치를 더하여 기준금액 초과 여부를 판단한다. 즉, 1년에 보증금 7000만원과 부동산 1억5000만원을 처리하면 1년에 2억원을 넘는 금액이지만 재산의 종류는 2억원 미만이어서 상속이 성립하지 않는다. . 다만, 세무서에서 상속인을 위한 증여라고 입증하면 기준액에 미달하더라도 상속재산에 가산된다. (1) 현금, 예금 및 유가증권 (2) 부동산 및 소유권 부동산 (3) 기타 재산

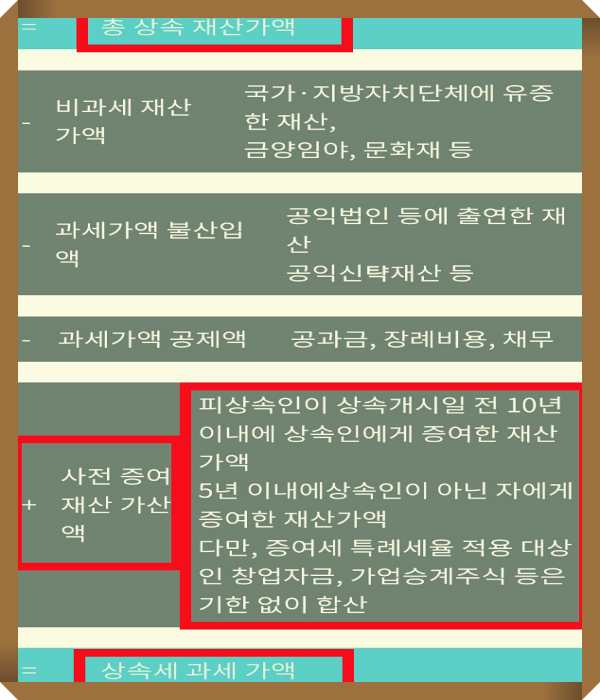

국세청은 상속인에게 상속초기에 피상속인의 금융거래내역과 양도세신고서류를 통해 위 재산의 처분을 설명하도록 요구하고 있으며, 설명이 불가능한 경우에는 상속세법에 가산됩니다. 상속 재산. 또한 10년 이내 조상들의 금융거래내역과 상속인에게 증여받은 재산의 내용이 확정되면 상속재산에도 가산된다. 다만, 승계 추정기간(2년) 이전에는 국세청이 입증책임을 진다. 앞서 말씀드린 것처럼 실제 상속받은 재산이 10억원(배우자가 없을 경우 5억원) 미만이기 때문에 상속세나 추정상속을 신고하지 않고 상속세와 가산세가 부과되는 경우가 많습니다. .직접 살펴보시고 전문가와 상담하시길 권장합니다.